M2是什么?

广义货币供应量(M2)是一个经济学概念,是指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款,它包括了一切可能成为现实购买力的货币形式,是反映货币供应量的重要指标。通常,当一国货币供应量增加时,会带来一定程度的物价上涨。

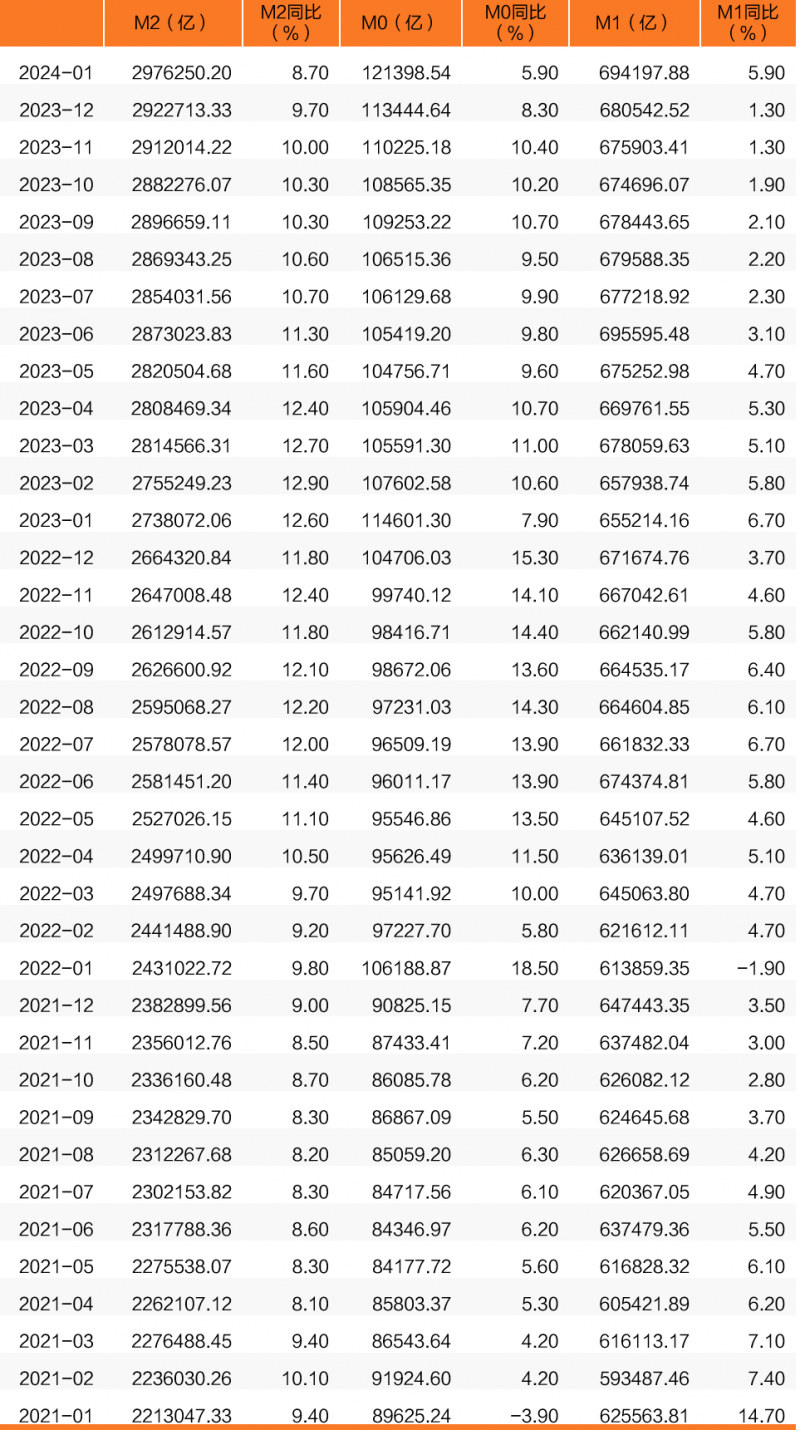

2022年4月以来,我国M2扩张明显加快,到2023年6月增速才逐步放缓。2024年1月份我国M2总量为297.6万亿,2023年全年M2增量达25.8万亿,2022年全年M2增量为28.1万亿,2021年全年M2增量为19.6万亿,2024年1月M2增量占23年全年增量的20.7%。

数据来源:Wind,区间为2021.1至2024.1

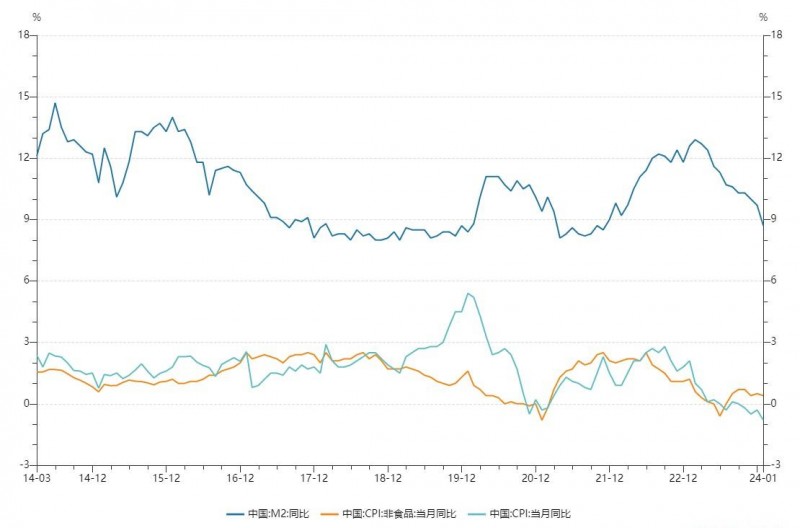

高速增长的M2并没有进入实体经济推升通胀,居民也并未感受到明显的通胀压力,2023年M2同比增速在8.7%-12.9%,而2023年房价全年下跌15%,CPI及及非食品CPI当月同比增速维持在1%和2%以下,M2对资产价格的拉动影响似乎越来越小。

图:M2、CPI、非食品CPI同比变化

数据来源:Wind,区间为2014.3至2024.1

那增加的M2去哪里了呢?要弄清这个问题,我们先看下M2由哪些类型的货币构成及M2的扩张方式:

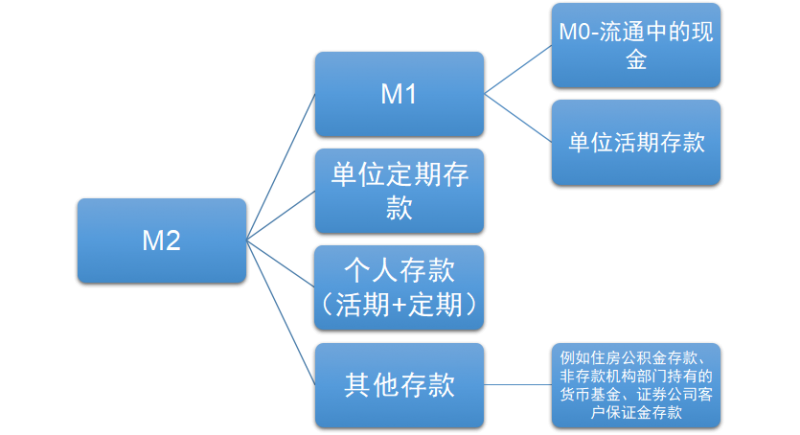

我国将货币供应量划分为M0、M1、M2:

M0=流通中货币;

M1=狭义货币=M0+企业活期存款+机关团体部队存款+农村存款+个人持有的信用卡类存款,M1可以理解为是流通性较强的货币,与实体经济活跃度关联度较高。

M2=广义货币=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

2024年1月与2023年1月相比,M2总量新增25.8万亿元。其中的13.03万亿元成为了居民存款,3.22和5.63万亿元分别成为了企事业单位的活期存款和定期存款,还有1.27万亿元成为了包括非银存款在内的其他存款。

图:2024年1月相比2023年1月M2存款规模变化

数据来源:Wind

M2是如何被创造的呢?

简单来说,M2是中央银行通过发行基础货币,投放给商业银行,商业银行获得基础货币后,再进行广义货币投放,形成全球通用的“中央银行-商业银行”二级银行体系。而银行派生货币的方式,就有以下几种:

1、投放贷款(向非金融企业和个人投放贷款,部分对于非存款类金融企业的贷款也计入M2)。

2、购买债券(利用自有资金够买非金融企业债券)。

3、投资非标产品。

综上所述,我们可以看到M2主要来源于四大块,外占投放+信贷派生+债券派生+其他派生(非标),外占投放是银行渠道的被动行为,后面三个都是银行渠道的主动行为。

哪些部门是借贷主力?

可以看到,M2的增加大部分来源于信贷扩张。而社会融资需求的结构,可以通过社会融资规模数据去衡量,从社会融资数据存量结构看出,社会的信贷和债券派生主要由居民部门、企业部门和地方政府部门去完成。2023年居民贷款、企事业单位贷款、政府债券分别新增4.33万亿、17.91万亿和9.49万亿,同比增速约为13.05%,4.8%和15.66%。企事业单位为信贷融资主要主体,占比最大,但23年企业贷款同比增速却呈现放缓趋势,政府债券融资在2023年下半年呈现上升趋势。政府新增贷款主要用于政府债务利息偿还、政府项目投资等,在未完全使用之前会沉淀为财政存款,而财政存款不计入M2。很明显,2023年企事业单位贷款是创造M2的主力。

图:2023年社会融资规模存量

数据来源:Wind

图:2023年社会融资规模存量同比变化

数据来源:Wind

24年1月相比23年1月,存款类金融机构境内贷款增加22.6万亿元,其中企事业单位活期存款+中长期贷款增加17.2万亿元,占比76.12%,居民短期+中长期贷款占比20.8%。企事业单位为信贷增长的主要贡献。

表:存款类金融机构资金运用

数据来源:Wind

企事业单位贷款之后花在哪了呢?

2022年以来,企业固定资产投资增速维持平稳,并未出现明显增长,企事业单位贷款之后并未完全用于实体投资,从M1的低增速也可以看出再投资意愿偏低。

企业在实体中投资回报率下行使得企业将更多低息贷款转化为工资支出或者金融投资,2024年1月,居民定期存款同比增长14.94%,而活期存款同比下降-0.06%。企业定期存款同比增长9.11%,活期存款增长4.06%。可以看出,企业新增贷款主要通过给员工发放工资形成了居民定期存款、进行银行间的存贷款利差进行金融套利以及偿还企业自身债务利息。

图:企业固定资产投资完成额同比变化

数据来源:Wind,区间为2018.2至2023.12

图:各部门存款总量

数据来源:Wind

总结:

我国新增货币对应的是居民、企业、地方政府的债务,而债务又对应相应的资产或投资,可以是实体经济投资,也可以是金融资产投资。广义货币的最终流向取决于各类资产投资回报,投资回报决定了居民、企业和政府的举债意愿,如果居民、企业、地方政府举债的能力和意愿较强,则会增加相应投资,资产价格因需求的增加而有上涨动力。一旦各种原因的导致的整体社会举债能力或者意愿达到上限附近,那么货币宽松的效果也会降低。

新增的M2一部分通过企业贷款再发放工资形式转化成了居民存款,而如居民的消费、购房意愿低迷,尽管货币总量增加,但货币更倾向于被储存起来,而不是被用于交易流通。

3、目前企业如自身找不到一个能够在规模体量上完全与地产相匹配的“债务标的”,没有实体经济增长支撑,企业信用扩张的出口受到限制,增量M2很难真正变成有效实体投资,也就无法达到通胀的预期。

风险提示:观点仅代表个人,不代表公司立场,仅供参考,文中所列举的个券/股仅为方便展示之用,不表明对相关标的投资价值或一定盈利的保证,观点具有时效性,可能随市场环境变化产生调整,不构成对任何信息受众群体的任何相关的投资建议与预测。过往业绩不代表未来表现,投资有风险,选择需谨慎。

声明:以上内容为本网站转自其它媒体,相关信息仅为传递更多企业信息之目的,不代表本网观点,亦不代表本网站赞同其观点或证实其内容的真实性。投资有风险,需谨慎。